家が欲しいりす

家が欲しいりすお得に住宅ローン組みたいけど、どれにすればいいかわからない。

家が欲しいりす

家が欲しいりすそもそも住宅ローンってなに?

こんな方におすすめ

- 住宅ローンについて知りたい

- 安全に住宅ローンを組みたい

- お得に住宅ローンを組みたい

- 住宅ローンの負担を軽減したい

あなたはお家を建てるとき、お金は一括で支払いますか?

それとも住宅ローンを組んで分割で支払いますか?

りこぴん

りこぴんきっとあなたも住宅ローンを組むよね。

しかし住宅ローンは車のローンと違って、一生に一度しか組まないようなローン。

正直よくわかりませんよね。

でもできることなら、費用を1円でも少なくしたいですよね。

この記事では、住宅ローンの基礎知識と賢く住宅ローンを組む方法。

そして住宅ローンの負担を軽くする制度について解説します。

初めてお家を持つ人でもわかりやすく解説!

あなたに合ったお得な住宅ローンを見つける方法をご紹介しているので、ぜひ最後までご覧ください♪

住宅ローンについて

家が欲しいりす

家が欲しいりすそもそも住宅ローンってなに?

りこぴんまずは住宅ローンについて詳しく解説するね。

住宅ローンって結局借金

住宅ローンとは、「住宅を購入する」目的で金融機関からお金を借りる(融資を受ける)ことです。

家が欲しいりすお金を借りる・・・つまり借金ってことか!

りこぴんそう!ただ使う目的がはっきりしているから、個人でも大金を借りることができるよ。

一般的な会社員がお家を買うときに一括で数千万円支払うことはほぼできませんよね。

しかし分割して月々の数万円の返済ならどうでしょう?

家が欲しいりす

家が欲しいりす家賃感覚でお家が買えるね!

家賃感覚でお家を購入することを実現する金融商品が住宅ローンともいえます。

ただし、住宅ローンを組むとお金を借りることになるので利息が発生します。

たとえば1,000万円を金利1%で借りた場合、1年目の利息は10万円です。

つまり借りた金額だけでなく、利息分のお金を返済しなければならないというデメリットがあります。

住宅ローンのメリット

高額な住宅購入費を、月々で分割返済ができる。

住宅ローンのデメリット

利息が発生し、住宅費以上にお金を支払わなければならない。

そして住宅ローンは申し込めば誰でも借りられるわけではありません。

返済能力があるか、返済できる額であるか、どんな仕事をしているか、などをみる事前審査と本審査に合格する必要があります。

「固定金利」「変動金利」「固定金利期間選択」から選ぼう

住宅ローンの金利には大きく分けて次の3種類があります。

- 全期間固定金利

- 変動金利

- 固定金利期間選択

全期間固定金利型

全期間固定金利型とは、最初に決めた金利(借り入れたときの金利)が固定されたまま、全借入期間ずっと変わらないタイプの住宅ローンです。

メリット

- 金利が固定されているので、市場金利が上昇しても影響は受けず、安心感がある

- 借入時に返済額が確定しているので、収支計画が立てやすい

デメリット

- 変動金利より金利が高めに設定してある

- 借入後に市場金利が低下しても、利息が安くなることがない

家が欲しいりすよく聞く【フラット35】は全期間固定金利型の代表ともいえるね。

変動金利型

変動金利型とは、返済の途中でも定期的に借入金利の見直しがされるタイプの住宅ローンです。

メリット

- 固定金利よりも金利が低めに設定されている

- 借入後に市場金利が低下すると、返済額が減少する

デメリット

- 借入後に市場金利が上昇すると、返済額が増加するリスクがある

- 借入時に将来の返済額が確定しないので、収支計画が立てづらい

りこぴん低金利の時代にはその恩恵を受けつつ、いざ金利が上昇したという時でも生活が苦しくならない、余裕のある人にオススメだよ。

固定金利期間選択型

固定金利期間選択型とは、「借入後10年間は1%」など設定した期間内のみ金利が固定されるタイプの住宅ローンです。

メリット

- 固定金利期間中は返済額を確定できる

- 変動金利期間中に市場金利が低下すると、返済額が減少する

デメリット

- 変動金利期間中に市場金利が上昇すると、返済額が増加する

- 借入時に返済額が確定しないので、収支計画が立てにくい

りこぴん「子どもが独立するまでは支払い額を固定させたい」と考えている人にオススメだね♪

住宅ローンの借り方

少し前までは旦那さんがひとりで住宅ローンを組むことがほとんどでした。

しかし夫婦共働きの世帯が増えている中、住宅ローンをふたりで契約することも増えてきています。

単独ローン

単独ローンとは、主債務者が単独で住宅ローンを借りる方法です。

夫婦のどちらかが住宅ローンの契約者となり、お家を買うためのお金を全額借りることになります。

メリット

- 事務手数料や諸費用がローン1本分の金額

- 主債務者に万が一のことがあった場合は、団体信用生命保険で残債が返済可能

デメリット

- 借入金額を増やせない

- 住宅ローン控除や、給付金の対象となるのは主債務者のみ

家が欲しいりす専業主婦(主夫)の家庭なら単独ローンになるね。

ペアローン

ペアローンとは、一定の収入のある同居家族と一緒に、それぞれが主たる債務者として住宅ローンを借りる方法です。

それぞれがお互いに相手の連帯保証人になります。

メリット

- 節税効果がある

(主債務者両名ともに毎年の住宅ローン控除の恩恵をうけることができる) - 給付金なども夫婦で恩恵を受けることがある

- 団体信用生命保険が両名に適用される

デメリット

- 借入金額を増やしすぎる可能性がある

- 団体信用生命保険には両名とも加入できるが、どちらかに万が一のことが起こった場合、債務免除は1名分のみ

- 返済が2本になるため、事務手数料や諸費用が両名ともにかかり、負担が増える

家が欲しいりす【フラット35】にはペアローンがないから気を付けてね!

収入合算

収入合算は一定の収入のある親族の収入を申込者(主債務者)の収入に合算して住宅ローンを借りる方法です。

合算した金額を元として、住宅ローンを借り入れることができます。

つまり、夫婦のうち一方が債務者となり、もう一方が連帯保証人になるということです。

メリット

- 借入金額を増やせる

- 事務手数料や諸費用がローン1本分の金額になる

- 主債務者に万が一のことがあった場合は、団体信用生命保険で残債が返済可能

デメリット

- 借入金額を増やしすぎる可能性がある

- 団体信用生命保険に主債務者しか加入できないため、収入合算している連帯保証人に万が一のことがあっても返済はそのまま継続する

- 住宅ローン控除や、給付金の対象となるのは主債務者のみ

※ただし、連帯保証型ではなく【フラット35】の「連帯債務型」なら住宅ローン控除が適用される

りこぴん配偶者がパートや派遣社員で収入があまり高くない。だけど少しでも借入額を増やしたいって時に使いやすい住宅ローンの借り方だよ♪

住宅ローンってどれくらい借りれるの?

家が欲しいりす

家が欲しいりす住宅ローンの仕組みはわかったよ!

だけど僕の場合どれくらい借りられるんだろう。

りこぴんそれじゃあ住宅ローンの借入額について解説するね!

返済負担率の基準は30~35%

住宅ローンの返済負担率とは、年収に占める年間返済額の割合のことです。

住宅ローンの審査を行う際に金融機関が重視する項目のひとつです。

たとえば、住宅ローンの年間の返済額が120万円、年収が600万円の場合の返済負担率は次のようになります。

120万円 ÷ 600万円 × 100 = 20%

家が欲しいりす返済額が増えれば増えるほど、返済負担率が大きくなるね!

借入希望額(返済額)が金融機関が基準としている返済負担率を超えると、借入額が減らされたり融資が受けられなかったりします。

この返済負担率は金融機関や住宅ローンの種類によって異なりますが、おおよそ30~35%程度が基準となっています。

たとえば【フラット35】の場合、返済比率の基準は以下の通りとなっています。

| 年収 | 返済負担率 |

|---|---|

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

一方、民間住宅ローンの偏差負担率は金融機関によって様々です。

ただし返済負担率の基準は以下のようになっていることが多いといわれています。

| 年収 | 返済負担率 |

|---|---|

| 100万円以上300万円未満 | 20%以下 |

| 300万円以上450万円未満 | 30%以下 |

| 450万円以上600万円未満 | 35%以下 |

| 600万円以上 | 40%以下 |

また国税庁の調査によると、令和元年の平均給与は436万円です。

そのため、調査から見ても一般的な会社員の返済負担率の基準は30%~35%程度と見ることができます。

りこぴん年収毎に借入限度額を出してみました♪

ぜひ参考にしてください♪

| 年収 | 手取り | 手取り月収 | 借入限度額 | 月々の返済額 |

|---|---|---|---|---|

| 300万円 | 239万円 | 19.9万円 | 2,725万円 | 6.5万円 |

| 400万円 | 316万円 | 26万円 | 3,633万円 | 8.6万円 |

| 500万円 | 391万円 | 32万円 | 4,541万円 | 10.8万円 |

| 600万円 | 463万円 | 38.6万円 | 5,450万円 | 13万円 |

| 700万円 | 530万円 | 44.7万円 | 6,358万円 | 15万円 |

| 800万円 | 596万円 | 50万円 | 7,266万円 | 17万円 |

| 900万円 | 666万円 | 55.5万円 | 8,175万円 | 19.5万円 |

借りる額の目安は20%

家が欲しいりす

家が欲しいりすよし!限度額いっぱいに借りて立派なお家を建てよう!

りこぴんちょっと待って!

もし限度額いっぱいに住宅ローンを借りた場合、それだけお家自体を大きくしたり、オプションのグレードを上げることもできます。

しかし住宅ローンの返済額が増えるということは、生活への負担が増えることを意味しています。

たとえば返済負担率35%で限度額まで住宅ローンを借りた場合、住宅費以外で手元に残るお金は次の通りです。

| 年収 | 手取り月収 | 月々の返済額 | 手元に残るお金 |

|---|---|---|---|

| 300万円 | 19.9万円 | 6.5万円 | 13.4万円 |

| 400万円 | 26万円 | 8.6万円 | 17.4万円 |

| 500万円 | 32万円 | 10.8万円 | 21.2万円 |

| 600万円 | 38.6万円 | 13万円 | 25.6万円 |

| 700万円 | 44.7万円 | 15万円 | 29.7万円 |

| 800万円 | 50万円 | 17万円 | 33万円 |

| 900万円 | 55.5万円 | 19.5万円 | 36万円 |

りこぴん教育費や生活費、老後の資金のことを考えると手元に残るお金で足りそう?

家が欲しいりす・・・厳しいです。

もし家を建てた後でもお金の不安を感じずに暮らしを楽しむのなら、返済負担率を20%まで落とすことがオススメです。

家が欲しいりす返済負担率20%は低すぎない?

もう少し払えそうだけど・・・。

返済負担率を20%にする理由は次の通りです。

- 住宅ローンは長期返済の為、家計の収支が変動した際に備えられる

- 住宅ローンの返済だけでなく、メンテナンス費用や固定資産税などの支払いがある

りこぴんつまり、お家本体や土地の購入代金以外にもお金はかかるってことだよ!

お家を持つと様々なお金が必要になります。

お家にかかる費用についてはこちらの記事で詳しく解説していますので、ぜひご覧ください♪

借入額意外に注意すること【生活防衛資金】

住宅ローンの借り入れ額を低くするだけでなく、安心してお家を買うには生活防衛資金を貯めておくことが大切です。

生活防衛資金とは、収入が無くなったり病気で働けないときに生活を維持するために必要なお金を貯金しておくことです。

6~12か月分の生活費が確保できていれば、万が一のことがあっても安心でしょう。

お家を買う時にはお安心してお家を購入するためにも、生活防衛資金がいくら残りそうかを考えておきましょう。

安心してお家を買う方法

- 返済負担率は20%程度にする

- 生活防衛資金を6~12か月分準備しておく

住宅ローン契約するならどこがオススメ?

家が欲しいりす

家が欲しいりすそういえば住宅ローンってどこの銀行と契約すればいいの?

りこぴん私のおすすめはネット銀行だよ。

住宅ローンの窓口3選

住宅ローンを申し込む窓口には主に次の3つがあります。

- 不動産会社

- 銀行

- ネット銀行

不動産会社

不動産会社では金融機関と提携している場合が多いです。

不動産会社を窓口とする最大のメリットは金融機関を調べたり、また手続きなどの手間が省けるということです。

ただし、不動産会社が提携している金融機関にしか申し込みができないので選択肢が狭まるというデメリットがあります。

また、金利優遇制度がある場合もありますが、ネット銀行に比べると及ばないでしょう。

メリット

- 金融機関を探す手間がなくなる

- 住宅ローンの申請手続きがラクになる

- 金利が優遇される場合がある

デメリット

- 金融機関の選択肢が狭まる

銀行

住宅ローンは銀行の相談窓口で直接申し込みすることができます。

この場合の最大のメリットは、専用のコンサルタントに無料で相談できることです。

家が欲しいりすその銀行の口座を持っていなくても相談できるよ!

年齢や現在の年収、勤続年数から自分がいくらのローンを組めるか具体的にがわかります。

ただし、銀行に自ら足を運ばなければいけず、また他社との比較する際は自身で行う必要があります。

メリット

- 専用のコンサルタントに無料で相談ができる

- 自分がどれだけの住宅ローンが組めるのかがわかる

デメリット

- 金融機関を自分で探さなければいけない

- 他社と比較する場合は自分で行う必要がある

ネット銀行

口座の開設から住宅ローンの申し込みまで、ネット上で済ますことができるネット銀行はどんどん主流になってきています。

りこぴん

りこぴんちなみに私は住信SBIネット銀行を利用したよ♪

ネット銀行はメガバンクと比べると金利が低く設定されており、手軽でお得なプランが多いことが人気の秘訣です。

ただし、審査のハードルが高かったり、また対面の窓口がなく相談できない、といったデメリットがあります。

メリット

- メガバンクと比べると金利が低い

- 手続きが自宅で申し込みができてラク

- 手数料や諸費用が無料の場合が多い

デメリット

- 審査のハードルが高く、狙った金融機関で住宅ローンが借りられないケースがある

- 対面の窓口がなく相談できないので不安に感じる場合がある

自分にピッタリのお得な住宅ローンの探し方

住宅ローンを売り出している金融機関は山ほどあります。

その中から自分が組める住宅ローンを探し出すのは一苦労ですよね。

ましてや、個人の力だけで金利が低くてサービスが充実している住宅ローンを見つけることはかなり困難です。

家が欲しいりすできることなら1回の申し込みで複数社を比較したい・・・。

そんなときに最もオススメなのが住宅本舗の住宅ローン一括審査申込

![]() です。

です。

このサービスを利用すれば、約115銀行で次の内容を比較することができます。

- 金利

- 諸費用

- 保障内容

- 総支払額

そしてその中から最大6銀行に一括仮審査を申し込みすることが可能となっています。

りこぴんたくさんの銀行を一気に比較しながら、気になった金融機関に審査の申し込みができるのはグッとラクになるよね。

比較しながら銀行を選ぶことで100万円以上のコストカットにもつながります。

住宅ローンでお悩みの方はぜひご利用ください♪

\住宅ローン探しが一気にラクになる!/

住宅ローン減税

りこぴん

りこぴん住宅ローン減税(控除)って知ってる?

住宅ローンを組めばお得になる制度があるよ。

家が欲しいりすな、なんだって!

住宅ローン減税(控除)とは

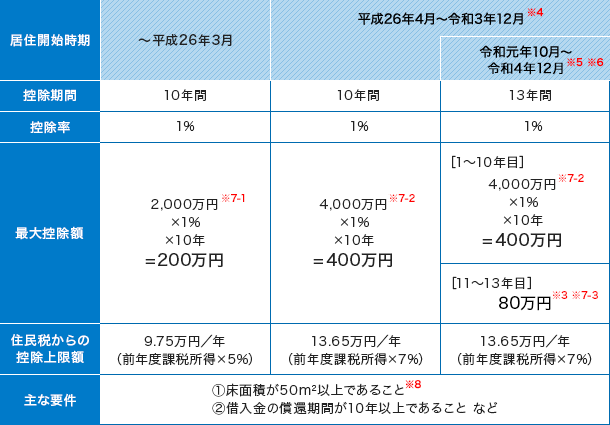

住宅ローン減税とは、正式には「住宅借入金等特別控除」と呼ばれている国の制度です。

住宅ローン減税、住宅ローン控除などと呼ばれていますが、基本的にどれも同じものです。

住宅ローン減税を利用すると、一定の要件を満たすことで所得税と住民税の一部から一定額が控除されます。

年間で最大40万円(認定長期優良住宅や認定低炭素住宅は最大50万円)の控除を、最長10年間(条件を満たした場合には最長13年間)にわたって受けられる制度です。

住宅ローン減税の要件

住宅ローン減税を受けるには要件を満たさなければなりません。

新築注文住宅を購入する場合の要件は次の通りです。

- 新築または取得後6か月以内に入居し、控除適用を受ける各年の12月31日まで引き続き住んでいること

- 登記上の専有部分の面積が50㎡以上であり、床面積の2分の1以上が自己の居住用部分であること

- この特別控除を受ける年分の合計所得金額が、3,000万円以下であること

- 10年以上にわたって分割して返済する住宅ローンを組んでいること

ただし、合計所得金額が1,000万円以下の方は面積要件が緩和され、床面積が40㎡以上50㎡未満の住宅でも対象となります。

さらに、注文住宅の場合は契約期限が令和3年(2021年)9月末日までとなっています。

家が欲しいりすこういった条件を満たすことができれば住宅ローンの負担が軽くなるんだね。

りこぴんそうだよ!金利を低くすることも大切だけど、国の設けた制度もしっかり理解して使っていこうね♪

ほかにも、マイホームのコストを下げる方法があります。

別の記事でまとめているのでぜひあわせてご覧ください♪

まとめ:賢く住宅ローンを借りてお得に家を作ろう

今回は住宅ローンを理解して、賢く組む方法について解説しました。

- 住宅ローンは借金だから適当に組んではダメ

- 住宅ローンの組み方は多種多様

- 借りる額は返済負担率20%だと安心

- 住宅ローンの窓口は基本「不動産会社」「銀行」「ネット銀行」の3種類

- 住宅ローンを組むなら金融機関を比較しつつ、住宅ローン減税制度を利用

住宅ローンはお家を買う人ならほとんどの人が組むことでしょう。

ただし、住宅ローンを組めば利息が発生し、支払いは20年、30年と長期にわたります。

だからこそ、住宅ローンの内容を理解して損のないように住宅ローンを組むべきだといえます。

家が欲しいりす

家が欲しいりす住宅ローンの金融機関を比較するのは損しないためなんだね!

りこぴんその通り!

金融機関が変わるだけで住宅ローン総支払額が数百万円も変わってきます。

自分にピッタリの住宅ローンを組むために、できるだけ多くの金融機関の住宅ローンを比較するようにしましょう。

住宅ローンは約115銀行から金利、諸費用、保障内容、総支払額を一気に比較を比較できる、住宅本舗の住宅ローン一括審査申込

![]() がおすすめです。

がおすすめです。

住宅本舗を利用して、あなたが納得できる住宅ローンを探してみましょう。

りこぴんあなたの住む地域の地方銀行にも対応しているよ♪

\あなたにピッタリの銀行が見つかる♪/